财报分析 |

您所在的位置:网站首页 › 海康 背调 › 财报分析 |

财报分析

|

来源:雪球App,作者: Eore无畏,(https://xueqiu.com/1100360571/172846973) 好公司财报分析海康威视 一、企业分析 1、行业所处阶段

海康威视,国企背景。属于视频监控行业,且海康为该行业的全球第一。

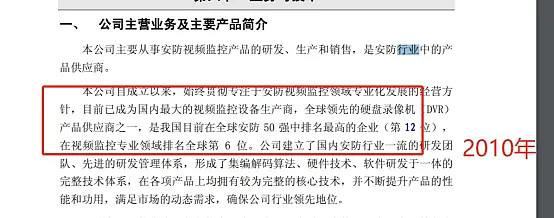

根据海康威视2010年招股说明书中阐述,视频监控行业2010年处于高速成长期,2010年以来海康的营收增速也吻合了海康招股说明书中的判断。从2006年到今年2020年,海康的近14年的营收增速总体呈现,从高速增长到近几年增速的逐步放缓。海康也由2010年的全球行业第6,成长到当下的全球第一。整个视频监控行业,也在经过了半个世纪的发展之后,由最初服务军事到服务教育、金融、交通等行业,到当下的普及,迈入成熟期。

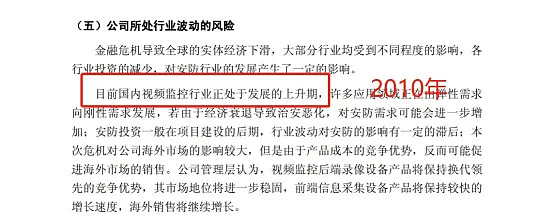

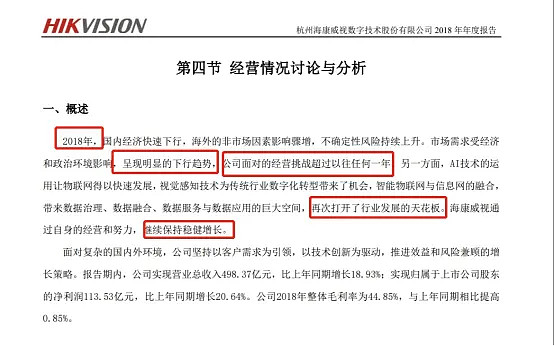

2018年年报中,海康在经营情况讨论与分析中的开头概述,行业需求明显下行趋势,经营调整前所未有,在行业面临挑战的情况下,海康继续保持稳健增长,反映了成熟期行业龙头对于市场份额的抢占。并且因为AI技术的运用,视频监控行业的天花板被打开,也反映出行业成熟阶段才有的特征。 综上:视频监控行业处于成熟期。 2、行业市场规模

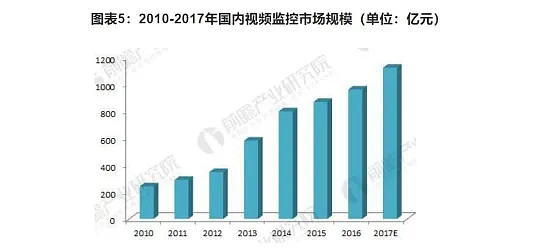

视频监控市场规模自2010年的242亿,以复合年化24.5%的增速,增长到2017年的1124亿元。

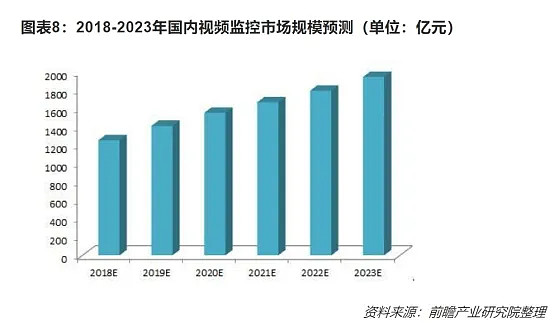

随着我国道路交通基础设施的兴建,和平安城市建设的加速,视频监控也将延伸至基层和欠发达地区,预计十三五期间,我国视频监控市场年增长率将达10%左右的水平,即到2020年,我国视频监控市场规模有望达到1500亿,2023年有望突破1900亿。 海康威视2018年的营收总额不足500亿,未来几年仍有望保持超越行业增速的增长水平。 3、行业竞争格局

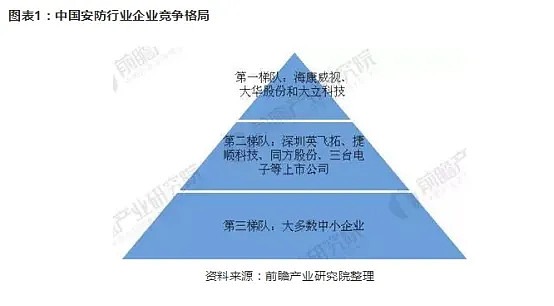

目前全国竞争力较强的安防企业包括海康威视、大华股份和大立科技,这三企业均位居A&S“全球安防50强”行列,其中海康威视和大华股份位居世界前十,它们构成了行业第一梯队;处于第二梯队的企业包括深圳英飞拓、捷顺科技、同方股份、三台电子等上市公司;大多数中小企业构成了行业的第三梯队。

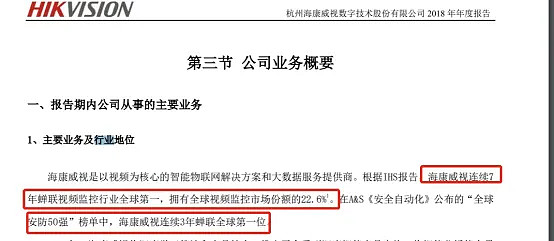

2014年-2018年,全球视频监控行业的CR15(前15名)由52%提高到65%,同期海康、大华和宇视等3家中国企业的竞争力均不断强化,日韩和欧美企业则在走下坡路。其中,海康的市场份额由16.3%增加到24.1%,自2011年起连续八年位居全球第一,2018年市场份额超过第二至第四名的总和。2019年前三季度,海康的营收增长18%,市场份额继续扩大。国内视频监控企业已经从1000家减少到不到150家,当市场进入低速增长阶段后,将加速中小企业的淘汰,未来行业集中度将进一步提升。假设CR15和海康的全球市场份额平均每年分别提升3个、1.2个百分点,则到2023年CR15将提升至80%,海康的市场份额将提升至30%。 4、企业护城河 1)品牌优势 在业内,只要提到安防设备,第一个想到的企业必然是海康威视。它的品质,信誉度都是最高的。安防不同于一般商品,它的安全可靠性尤为重要,因此品牌的价值更高。在政府、大企业、高端住宅等主要的安防应用领域,选择行业龙头的倾向性更高。这种品牌优势,只要海康威视自己不出错,是极难被超越的。 2)技术壁垒 这里可以分两部分: 产品优势:海康威视丰富的产品线以及巨额的研发投入,让它的技术方案远远超越同行。而安防产品是一个复杂的体系,需要终端、前端、后端的各种软硬件配合着使用才能发挥最大的价值。这个不是一般的小企业可以快速实现的。 先发优势:安防领域很多项目都是很大型的,例如搭建一个核电站的安防系统,这是一个相当复杂的工程。就好像修建一座大楼,需要资质一样,安防也很看重这方面的经验。而海康威视具备这样的先发优势,它垄断式地做了国内很多的项目,这些经验会累积起来,让强者更强。 5,企业团队

海康的董事长陈宗年是原52所所长属于技术派的企业家,副董事长龚虹嘉是著名投资人和科技类企业家。两人的搭配是比较符合现代企业管理模式的,既懂得科技的发展趋势,又有商业管理型人才。董事会其他成员主要也都来自于原来52所,所以团队科技实力是有保障的。同时安防领域属于国家涉密性领域,海康的国企背景也为团队的影响力加分。 6,企业文化

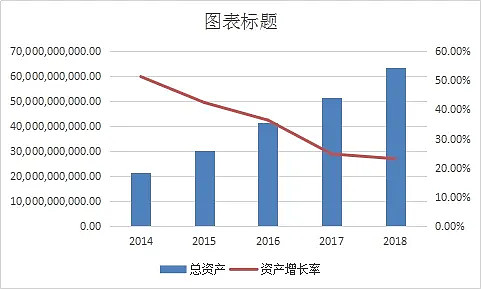

海康的经营理念体现了对商业的核心把握,只有专业才能把技术发展的最深入,只有厚实才能经得起风险和波折,只有诚信才能让客户放心合作。海康的核心价值观同样体现了把客户放在第一位,为客户创造价值。并且再次强调诚信务实的重要性,并且保持不断追求卓越的精神。海康的使命是“善见致知、同行致远”致力于为人类的安全和发展开拓新视界,体现了科学的求知精神和团队的创造力。并且具有宏大的人文主义精神,非常值得所有上市公司学习。 1月开始带大家布局的陕西黑猫(601015)涨幅171%,和盛和资源(600392)涨幅175%,到现在都已经实现了翻倍! 还有前几天在(公 众 号)提示的朗姿股份(002612)和 君正集团(601216) 也都吃了一波肉,这足以证明笔者的实力。 3月份布局要开始了 ,把握住好机会!最近复盘精选一只高质量翻倍妖股。该股目前已被游资机构重仓,处于震荡上行趋势,庄家控盘程度极高,近期受大盘调整后,技术上弧形底部,主力控盘不错。尾盘大资金介入明显,这波大资金,很大机会要打造一只大妖股!也是我最近一直重点关注!短期预计至少有128%以上的涨幅,下周正是低吸建仓最佳时机!接下来吃一次大 肉,早点跟上,早点回血。 想跟上节奏的朋友,来微信公众号:A 股 大 师 回复“布局”即可 二、资产负债表分析 1、总资产 年份 2014 2015 2016 2017 2018 总资产 21,290,520,311.29 30,316,442,436.17 41,339,007,814.83 51,570,963,466.61 63,484,352,233.42 资产增长率 51.30% 42.39% 36.36% 24.75% 23.10%

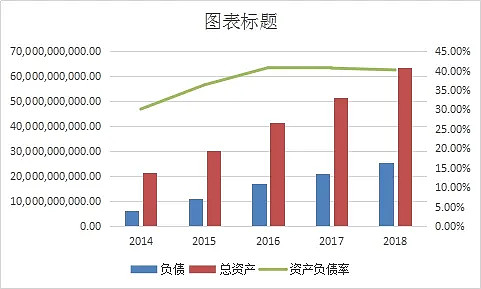

海康威视2014年-2018年总资产同比增长率分别为:51.30%、42.39%、36.36%、24.75%、23.10%。近五年一直处于处于快速扩张之中,近两年增长率有所下降,但仍在20%以上,可见公司成长性较强。 2、资产负债率 年份 2014 2015 2016 2017 2018 负债 6,411,363,764.03 11,018,991,556.47 16,852,333,889.68 20,966,842,028.52 25,520,215,857.00 总资产 21,290,520,311.29 30,316,442,436.17 41,339,007,814.83 51,570,963,466.61 63,484,352,233.42 资产负债率 30.11% 36.35% 40.77% 40.66% 40.20%

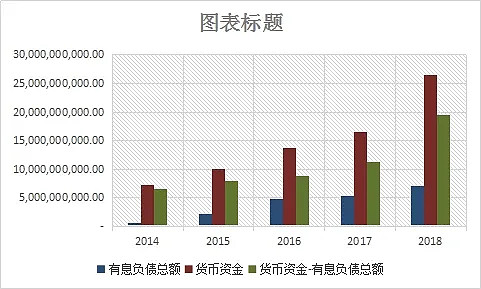

海康威视2014-2018年的资产负债率分别为:30.11%、36.35%、40.77%、40.66%和40.20%。资产负债率近三年维持在40%左右,公司未来发生债务危机的风险较小。公司无长期偿债风险。 3、看有息负债和货币资金 年份 2014 2015 2016 2017 2018 短期借款 362,317,989.11 876,600,473.94 32,291,324.85 97,114,655.91 3,465,655,688.29 应付利息 4,668,652.09 一年内到期的非流动负债 586,430,847.08 15,340,813.03 1,546,407,270.89 3,178,171,147.16 长期借款 244,760,000.00 675,753,935.00 1,722,207,584.33 490,000,000.00 440,000,000.00 应付债券 2,954,449,528.77 3,120,920,000.00 长期应付款 3,000,000.00 7,000,000.00 7,000,000.00 2,437,038.62 有息负债总额 610,077,989.11 2,150,453,908.11 4,731,289,250.98 5,256,878,965.42 7,083,826,835.45 货币资金 7,199,658,946.19 10,106,500,588.53 13,634,993,154.18 16,468,430,702.64 26,552,402,711.23 货币资金-有息负债总额 6,589,580,957.08 7,956,046,680.42 8,903,703,903.20 11,211,551,737.22 19,468,575,875.78

海康威视2014-2018年货币资金持续大于有息负债总额,公司无短期偿债风险。 4、应收预付与应付预收 海康威视 2014 2015 2016 2017 2018 应收票据及应收账款 6,157,296,422.04 11,170,080,807.79 14,087,247,740.42 18,342,171,688.84 19,188,886,471.10 其中: 应收票据 1,875,769,464.99 3,044,148,064.81 2,843,404,415.52 3,636,961,616.03 2,569,445,189.92 应收账款 4,281,526,957.05 8,125,932,742.98 11,243,843,324.90 14,705,210,072.81 16,619,441,281.18 预付账款 65,305,741.00 132,662,264.81 279,023,207.91 527,576,857.11 460,304,219.65 应收预付款 6,222,602,163.04 11,302,743,072.60 14,366,270,948.33 18,869,748,545.95 19,649,190,690.75 应付票据及应付账款 6,079,481,158.49 3,592,309,615.91 7,886,126,564.85 10,885,340,440.18 10,765,145,485.74 其中: 应付票据 274,000,000.00 209,741,787.71 876,804,536.72 845,397,427.92 463,479,760.54 应付账款 3,318,309,615.91 5,869,739,370.78 7,009,322,028.13 10,039,943,012.26 10,301,665,725.20 预收账款 503,067,411.07 395,510,795.73 469,804,837.45 570,573,208.60 641,430,490.22 应付预收款 6,474,991,954.22 4,095,377,026.98 8,355,931,402.30 11,455,913,648.78 11,406,575,975.96 应付预收款-应收预付款 252,389,791.18 -7,207,366,045.62 -6,010,339,546.03 -7,413,834,897.17 -8,242,614,714.79 2014-2018年海康威视被上下游无偿占用资金72亿左右金额较大。这也可能是和海康威视的很多项目是和政府项目有关,导致回款不及时,同时,由于需要占领新市场,需要让出一部分利益来培养上下游的关系。 5、固定资产占比 海康威视 2014 2015 2016 2017 2018 固定资产 1,500,415,628.08 1,887,240,766.08 2,853,913,621.12 3,024,025,496.31 5,082,415,160.10 在建工程 28,956,418.82 844,631,051.21 316,482,522.36 1,436,319,118.30 416,092,413.42 小计 1,529,372,046.90 2,731,871,817.29 3,170,396,143.48 4,460,344,614.61 5,498,507,573.52 资产合计 21,290,520,311.29 30,316,442,436.17 41,348,428,750.40 51,570,963,466.61 51,570,963,466.61 固定资产及在建工程占总资产比率 7.18% 9.01% 7.67% 8.65% 10.66% 海康威视(固定资产+在建工程+工程物资)/总资产*100% |

【本文地址】

今日新闻 |

推荐新闻 |